Αναφορικά με τον τρόπο καταβολής της μισθοδοσίας και παρακράτησης των αντίστοιχων κονδυλίων για φόρους, ΙΚΑ και εισφορά αλληλεγγύης επιθυμούμε να σας παραθέσουμε τα ακόλουθα.

Για τον υπολογισμό των κρατήσεων του ΙΚΑ ως μισθός λαμβάνεται μόνο ο συμφωνημένος μισθός του όρου 4.1 του συμβολαίου.

Για τον υπολογισμό όμως των παρακρατήσεων για τους φόρους μισθωτών υπηρεσιών και της εισφοράς αλληλεγγύης ως μισθός λαμβάνεται τόσο ο μισθός του όρου 4.1 του συμβολαίου, όσο και οι δόσεις του όρου 4.4 του συμβολαίου, καθώς και αυτές αποτελούν μισθολογικές παροχές των επαγγελματιών ποδοσφαιριστών.

Αντίθετα, όπως ρητά ορίζεται τόσο στην § 5 του άρθρου 60 του ν. 4172/2013, όσο και στην ΠΟΛ 1072/31.03.2015 παρακράτηση με συντελεστή 20 % έχουν μόνο τα μπόνους μετεγγραφής ή και ανανέωσης συμβολαίου, τα οποία τίθενται στους όρους 4.2 και 4.3 του επαγγελματικού συμβολαίου των ποδοσφαιριστών, τα οποία και δεν συμπεριλαμβάνονται στις τακτικές μηνιαίες αποδοχές των επαγγελματιών ποδοσφαιριστών και ως εκ τούτου, μόνο στις περιπτώσεις αυτές ο ανωτέρω συντελεστής του 20 % δεν εξαντλεί τη φορολογική υποχρέωση των δικαιούχων για τα εισοδήματα αυτά.

Τροποποιείται για ακόμα μια φορά η κλίμακα Φορολογίας εισοδήματος του άρθρου 15 του Κ.Φ.Ε. (4172/2013) με αναδρομική ισχύ από 01/01/2016.

Η νέα κλίμακα αφορά πλέον Μισθωτούς, Συνταξιούχους, Ατομική επιχειρηματική δραστηριότητα και τους Αγρότες.

Έκπτωση φόρου (ισχύει για εισοδήματα που αποκτώνται από 1.1.2016)

Με την τροποποίηση του άρθρου 16 εισάγεται πλέον διαφορετική έκπτωση φόρου η οποία συνδέεται με τον αριθμό των τέκνων. Η έκπτωση φόρου ισχύει πλέον για Μισθωτούς, Συνταξιούχους και αγρότες.

Σημείωση: Δεν ισχύει για το εισόδημα από επιχειρηματική δραστηριότητα.

Αναλυτικά ο φόρος που προκύπτει κατά την εφαρμογή του άρθρου 15 μειώνεται κατά το ποσό των χιλίων εννιακοσίων (1.900) ευρώ για το φορολογούμενο χωρίς εξαρτώμενα τέκνα, όπως αυτά ορίζονται στο άρθρο 11, όταν το φορολογητέο εισόδημα από μισθωτές υπηρεσίες και συντάξεις δεν υπερβαίνει το ποσό των είκοσι χιλιάδων (20.000) ευρώ. Η μείωση του φόρου ανέρχεται σε χίλια εννιακόσια πενήντα (1.950) ευρώ για το φορολογούμενο με ένα (1) εξαρτώμενο τέκνο, σε δύο χιλιάδες (2.000) ευρώ για δύο (2) εξαρτώμενα τέκνα και σε δύο χιλιάδες εκατό (2.100) ευρώ για τρία (3) εξαρτώμενα τέκνα και άνω. Εάν το ποσό του φόρου είναι μικρότερο των ποσών αυτών, η μείωση του φόρου περιορίζεται στο ποσό του αναλογούντος φόρου.

Για φορολογητέο εισόδημα από μισθωτές υπηρεσίες και συντάξεις το οποίο υπερβαίνει το ποσό των είκοσι χιλιάδων (20.000) ευρώ, το ποσό της μείωσης μειώνεται κατά δέκα (10) ευρώ ανά χίλια (1.000) ευρώ του φορολογητέου εισοδήματος από μισθούς και συντάξεις.

Αριθμός τέκνων Έκπτωση φόρου

Χωρίς τέκνα

1900

Ένα

1950

Δύο

2000

Τρία

2100

Το αφορολόγητο βάσει των νέων διατάξεων διαμορφώνεται ως εξής:

8,860.00

49.2

0

0

0

8,861.00

49.42

0

0

0

8,862.00

49.64

0

0

0

8,863.00

49.86

0

0

0

8,864.00

50.08

0.08

0

0

8,865.00

50.3

0.3

0

0

9,000.00

80

30

0

0

9,088.00

99.36

49.36

0

0

9,089.00

99.58

49.58

0

0

9,090.00

99.8

49.8

0

0

9,091.00

100.02

50.02

0.02

0

9,092.00

100.24

50.24

0.24

0

9,093.00

100.46

50.46

0.46

0

9,543.00

199.46

149.46

99.46

0

9,544.00

199.68

149.68

99.68

0

9,545.00

199.9

149.9

99.9

0

9,546.00

200.12

150.12

100.12

0.12

9,547.00

200.34

150.34

100.34

0.34

9,548.00

200.56

150.56

100.56

0.56

10,000.00

300

250

200

100

11,000.00

520

470

420

320

Επίσης αλλάζει και η κλίμακα εισφοράς αλληλεγγύης. Προσοχή: Η παρακράτηση της εισφοράς από τους μισθούς και τις συντάξεις αρχίζει να πραγματοποιείται από την έναρξη ισχύος του νέου νόμου.

Η ειδική εισφορά αλληλεγγύης ενσωματώνεται στον Κώδικα Φορολογίας Εισοδήματος και υπολογίζεται πλέον με οριακούς συντελεστές, έτσι ώστε ο συντελεστής του επόμενου κλιμακίου να εφαρμόζεται μόνον στο υπερβάλλον ποσό του εισοδήματος

Κλιμάκιο εισοδήματος

Φορολογικός Συντελεστής

Φόρος Κλιμακίου

Εισοδήματος

Σύνολο Φόρου

(ευρώ)

%

(ευρώ)

(ευρώ)

(ευρώ)

12000

0,00%

0

12000

0

8000

2,20%

176

20000

176

10000

5,00%

500

30000

676

10000

6,50%

650

40000

1326

25000

7,50%

1875

65000

3201

155000

9,00%

13950

220000

17151

Υπερβάλλον

10,00%

ΝΕΑ ΚΛΙΜΑΚΑ ΓΙΑ ΤΗΝ ΕΚΤΑΚΤΗ ΕΙΣΦΟΡΑ

Mε αυξημένους συντελεστές θα υπολογιστεί η εισφορά αλληλεγγύης για τους φορολογουμένους με εισοδήματα άνω των 30.000 Ευρώ το 2015, μετά την ψήφιση του πολυνομοσχεδίου συνέπεια του μνημονίου Γ’..

Εισφορά αλληλεγγύης. Φορολογούμενος με εισοδήματα 30.001 με το υφιστάμενο καθεστώς καταβάλλει σήμερα εισφορά αλληλεγγύης ύψους 420 ευρώ. Με τις προτεινόμενες αλλαγές με ποσό που θα πληρώσει θα φτάσει τα 600 ευρώ, δηλαδή θα πληρώσει επιπλέον 180 ευρώ. Σε άλλο φορολογούμενο με εισοδήματα 40.000 ευρώ αναλογεί σήμερα εισφορά αλληλεγγύης ύψους 560 ευρώ. Με την αύξηση του συντελεστή θα πληρώσει 800 ευρώ, δηλαδή θα πληρώσει επιπλέον 250 ευρώ.

Η νέα κλίμακα της έκτακτης εισφοράς αλληλεγγύης διαμορφώνεται ως εξής:

12.001 ~ 20.000 ευρώ

0,7%

20.001 ~ 30.000 ευρώ

1,4%

30.001 ~ 50.000 ευρώ

από 1,4% σε 2%

50.001 ~ 100.000 ευρώ

από 2,1% σε 4%

100.001 ~ 500.000 ευρώ

από 2,8% σε 6%

500.001 ευρώ και πάνω

από 2,8% σε 8%

Φόρος πολυτελείας. Αυξάνεται ο φόρος πολυτελούς διαβίωσης στο 13% από 10% που είναι σήμερα για αυτοκίνητο άνω των 2.500 κ.ε., αεροπλάνα, πισίνες και σκάφη αναψυχής άνω των 10 μέτρων.

Με τις διατάξεις της παρ.2 του άρθρου 9 του ΚΦΕ όπως ισχύει ορίζεται, ότι ο φόρος που προκύπτει με βάση την ανωτέρω φορολογική κλίμακα μειώνεται:

Για εισόδημα μέχρι και είκοσι μία χιλιάδες (21.000€) ευρώ κατά δύο χιλιάδες εκατό (2.100€) ευρώ . Εφόσον ο φόρος που προκύπτει είναι

μικρότερος των δύο χιλιάδων εκατό (2.100€), το ποσό μείωσης περιορίζεται στο ποσό φόρου.

Για εισόδημα πάνω από είκοσι μία (21.000€) ευρώ το ποσό μείωσης της περίπτωσης α’ περιορίζεται κατά εκατό (100€) ευρώ ανά χίλια (1.000€)

ευρώ εισοδήματος και μέχρι εξαντλήσεως του ποσού των δύο χιλιάδων εκατό (2.100€) ευρώ.

Η μείωση του φόρου κατά 2.100 ευρώ εξαντλείται για εισοδήματα μεγαλύτερα των 41.300€ (ευρώ).

Το ποσό του φόρου που αναλογεί βάσει φορολογικής κλίμακας και των μειώσεων φόρου της παρ.2 του άρθρου 9, θα μειωθεί κατά ποσοστό 1,5% και το υπόλοιπο αποτελεί το φόρο που πρέπει να παρακρατηθεί σε ετήσια βάση.

Στις πρόσθετες, έκτακτες αμοιβές (bonus), οι οποίες δεν αποτελούν τακτικές αποδοχές υπολογίζεται φόρος με συντελεστή 20% στο συνολικό καθαρό ποσό, όσο και αν είναι αυτό.

Β. ΕΙΔΙΚΗ ΕΙΣΦΟΡΑ ΑΛΛΗΛΕΓΓΥΗΣ

Με τις διατάξεις της παρ. 6 του άρθρου 29 του ν.3986/2011 (ΦΕΚ.Α’ -152) όπως ισχύει ορίζεται ότι στο εισόδημα από μισθωτές υπηρεσίες, διενεργείται παρακράτηση από τους εργοδότες έναντι της ειδικής εισφοράς αλληλεγγύης βάσει της κάτωθι κλίμακας.

ΕΤΗΣΙΟ ΕΙΣΟΔΗΜΑ

(ευρώ)

ΣΥΝΤΕΛΕΣΤΗΣ

%

0 – 12.000

0

12.001 – 20.000

1%

20.001 – 50.000

2%

50.001 – 100.000

3%

100.001 – άνω

4%

Γ. ΒΕΒΑΙΩΣΗ ΑΠΟΔΟΧΩΝ

Σύμφωνα με το άρθρο 83 του Ν.2238/1994, όσοι παρακρατούν φόρο, έχουν υποχρέωση να χορηγούν σε αυτούς από τους οποίους έγινε η παρακράτηση, βεβαίωση, στην οποία αναγράφουν το φορολογούμενο εισόδημα και το φόρο που παρακρατήθηκε. Ίδια υποχρέωση υπάρχει και στις περιπτώσεις που δεν προκύπτει φόρος για παρακράτηση. Η βεβαίωση αυτή χορηγείται στους δικαιούχους μέχρι τις 15 Φεβρουαρίου του οικείου οικονομικού έτους.

Ειδικά για τις διαχειριστικές χρήσεις 2012 έως και 2014 στην ίδια βεβαίωση αναγράφονται και τα παρακρατούμενα ποσά της παρ.6 του άρθρου 29 του Ν. 3986/ 2011 (ΦΕΚ Α’- 152) περί ειδικής προσφοράς αλληλεγγύης.

Το περιεχόμενο της βεβαίωσης αποδοχών με το σύνολο των στοιχείων που υποχρεωτικά αναγράφονται, έχει όπως το σχετικό υπόδειγμα (Έντυπο Φ- 01.042).

Κατεβάστε το αρχείο:

[ext-link]/download/veveosi_apodoxvn.doc[type-doc]ΒΕΒΑΙΩΣΗ ΑΠΟΔΟΧΩΝ ή ΣΥΝΤΑΞΕΩΝ[link-text]

Δ. ΠΑΡΑΔΕΙΓΜΑΤΑ

Ποδοσφαιριστής με καθαρές αποδοχές μηνιαίως 750€

Μικτές αποδοχές 883,24€

Μείον ΙΚΑ ποδοσφ. (12,95%) 114,38€

Φορολογητέο ποσό 768,86€

Ετήσιο φορολ. ποσό 768,86€ * 14 = 10.764,04€

Ετήσιος φόρος 264,07€

Μηνιαία παρ/ση φόρου 264,07/14 = 18,86€

Εισφορά Αλληλεγγύης δεν υπάρχει, επειδή το ετήσιο εισόδημα είναι μικρότερο των 12.000€

Φορολ. Ποσό 768,86

Μείον Μην. Παρ. Φόρ. 18,86

Καθαρό Πληρωτέο 750€

Ποδοσφαιριστής με καθαρές αποδοχές μηνιαίως 1.000€

Ποδοσφαιριστής με καθαρές αποδοχές μηνιαίως 750€ και συμβόλαιο για 400.000€ (καθαρά) τα οποία θα καταβληθούν στον ποδοσφαιριστή σε 6 δόσεις ως εξής:

1η δόση ποσού 100.000€ καταβλητέο την 30/03/14

2η δόση ποσού 60.000 € καταβλητέο την 30/06/14

3η δόση ποσού 60.000 € καταβλητέο την 31/10/14

4η δόση ποσού 60.000 € καταβλητέο την 31/01/15

5η δόση ποσού 60.000 € καταβλητέο την 30/04/15

6η δόση ποσού 60.000 € καταβλητέο την 30/06/15

α) Μικτές Αποδοχές 883,24€

Μείον ΙΚΑ ποδοσφ. (12,95%) 114,38€

Φορολ. Ποσό 768,86€

Ετήσιο Φορ. Ποσό από Μισθούς 768,86€ * 14 = 10.764,04€

β) Δόσεις Συμβολαίου 2014 Καθαρά 220.000€

Δόσεις Συμβολαίου 2014 Μικτά 399.084,96€

Επομένως το ετήσιο Φορολογητέο Εισόδημα είναι το εξής:

Ετήσιο Φορ. Ποσό από Μισθούς 10.764,04€

Ετήσιο Φορ. Ποσό από Συμβόλαιο 399.084,96€

Φορολογητέο Εισόδημα 409.849,00€

Ετήσιος Φόρος 162.955,04€

Εισφ. Αλληλεγγύης (4%) 16.393,96€

Καθαρό ετήσιο εισόδημα 230.500€

Ποδοσφαιριστής με καθαρές αποδοχές μηνιαίως 750€, έκτακτη παροχή 75.000€ (καθαρά) σε περίπτωση κατάκτησης πρωταθλήματος και συμβόλαιο για 400.000 (καθαρά ) τα οποία θα καταβληθούν στον ποδοσφαιριστή σε 6 δόσεις ως εξής:

1η δόση ποσού 100.000€ καταβλητέο την 30/03/14

2η δόση ποσού 60.000 € καταβλητέο την 30/06/14

3η δόση ποσού 60.000 € καταβλητέο την 31/10/14

4η δόση ποσού 60.000 € καταβλητέο την 31/01/15

5η δόση ποσού 60.000 € καταβλητέο την 30/04/15

6η δόση ποσού 60.000 € καταβλητέο την 30/06/15

Ο φόρος στο μισθό και στις δόσεις του συμβολαίου υπολογίζεται όπως στο παράδειγμα 3.

Για την έκτακτη παροχή υπολογίζεται εφάπαξ φόρος 20% επί του μικτού ποσού, δηλαδή για να είναι η αμοιβή 75.000ε καθαρά, σημαίνει ότι η μικτή αμοιβή ήταν 93.750€, στην οποία παρακρατήθηκε φόρος 20%, δηλαδή ποσό 18.750€, το οποίο αφαιρέθηκε από τη μικτή αμοιβή.

Αυτοτελής φορολόγηση εισοδήματος από μισθωτές υπηρεσίες

2. Τα χρηματικά ποσά που καταβάλλονται στους ποδοσφαιριστές, καλαθοσφαιριστές, προπονητές, καθώς και τους άλλους αμειβόμενους αθλητές, κατά περίπτωση, από τις ποδοσφαιρικές ανώνυμες εταιρίες ή τα αναγνωρισμένα αθλητικά σωματεία, κατά την υπογραφή του συμβολαίου μετεγγραφής ή την ανανέωση του συμβολαίου συνεργασίας, φορολογούνται αυτοτελώς με συντελεστή φόρου είκοσι τοις εκατό (20 %). Ο φόρος που προκύπτει παρακρατείται κατά την πληρωμή. Για την απόδοση του φόρου αυτής της παραγράφου εφαρμόζονται οι διατάξεις της παραγράφου 1 του άρθρου 60. Με την παρακράτηση του φόρου που ενεργείται σύμφωνα με τα πιο πάνω εξαντλείται η φορολογική υποχρέωση από το φόρο εισοδήματος για τα ποσά αυτά. Οι δικαιούχοι μπορούν να περιλάβουν το σύνολο αυτών των ποσών στην ετήσια δήλωση φορολογίας εισοδήματος του οικείου οικονομικού έτους, για να φορολογηθούν με βάση την κλίμακα του άρθρου 9. Στην περίπτωση αυτή, για το συμψηφισμό του φόρου που παρακρατήθηκε εφαρμόζονται οι διατάξεις του ίδιου άρθρου 9.

Οι διατάξεις της παραγράφου αυτής εφαρμόζονται ανάλογα και για τα χρηματικά ποσά που καταβάλλονται στους ανωτέρω δικαιούχους από τις ποδοσφαιρικές ανώνυμες εταιρείες ή τα αναγνωρισμένα αθλητικά σωματεία για τη συμμετοχή τους σε ευρωπαϊκές ή διεθνείς διοργανώσεις και αποτελούν μέρος των όσων εισπράττουν σε συνάλλαγμα οι ΠΑΕ ή τα αναγνωρισμένα αθλητικά σωματεία από ευρωπαϊκούς ή διεθνείς οργανισμούς για τις διοργανώσεις αυτές.

ΦΟΡΟΛΟΓΗΣΗ ΠΟΔΟΣΦΑΙΡΙΣΤΩΝ

Συμβόλαιο Μετεγγραφής ή ανανέωσης

Τα χρηματικά ποσά που καταβάλλονται, φορολογούνται με συντελεστή φόρου 20 % (Σχετικό άρθρο 14 παρ. 2 Ν. 2238/94)

Συμπεριφορά Φόρου

Τα ανωτέρω ποσά φορολογούνται, είτε αυτοτελώς με εξάντληση της φορολογικής υποχρέωσης, είτε συναθροίζονται με τα λοιπά εισοδήματα και φορολογούνται με βάση την κλίμακα του άρθρου 9 Ν. 2238/94.

Την επιλογή αυτή την έχει ο φορολογούμενος, (δηλ. ο ποδοσφαιριστής) αφού προσεκτικά επιλέξει ποιος τρόπος φορολογίας είναι ιδανικός γι’ αυτόν. Για τα ίδια ποσά μπορεί ανάλογα με την επιλογή του τρόπου φορολογίας, να προκύψει χρεωστικός (δηλ. να πληρώσει) ή πιστωτικός φόρος (δηλ. να του επιστραφούν χρήματα) κατά περίπτωση.

Έτσι λοιπόν για να πάρω την δόση συμβολαίου καθαρή, πρέπει να γράψω στο συμβόλαιο:

Για καθαρά 2.934,70 ευρώ (1.000.000 δρχ.) στο συμβόλαιο θα γραφούν 3.668,38 ευρώ.

Για καθαρά 14.673,51 ευρώ (5.000.000 δρχ.) στο συμβόλαιο θα γραφούν 18.341,89 ευρώ.

Για καθαρά 29.347,03 ευρώ (10.000.000 δρχ.) στο συμβόλαιο θα γραφούν 36.683,79 ευρώ.

Σε περίπτωση που δεν έχετε συμφωνήσει τις δόσεις με τον φόρο, τότε ο φόρος θα παρακρατηθεί από εσάς και το καθαρό ποσό που θα πάρετε στα χέρια σας, θα είναι πολύ μικρότερο απ’ αυτό που έχετε συμφωνήσει και γράψει στο συμβόλαιο.

Παράδειγμα, δόση στο συμβόλαιο 2.934,70 ευρώ (1.000.000 δρχ.)

2.934,70 x 20 % = 586,94 ευρώ (200.000 δρχ.) ο φόρος

2.934,70 – 586,94 = 2.347,76 ευρώ (800.000 δρχ.) που θα λάβετε καθαρά.

ΦΟΡΟΛΟΓΗΣΗ ΕΚΤΑΚΤΩΝ ΠΑΡΟΧΩΝ (ΠΡΙΜ)

Στις καθαρές αμοιβές που καταβάλλονται τακτικά ή έκτακτα (πριμ) και δεν συνεκκαθαρίζονται με τις τακτικές αποδοχές (μισθός) ο παρακρατούμενος φόρος υπολογίζεται με συντελεστή 20 % στο συνολικό καθαρό ποσό, όσο και αν είναι αυτό.

Παραδείγματα:

α) Πριμ αγώνος 293,47 ευρώ (100.000 δρχ.)

293,47 x 20 % = 58,69 ευρώ (20.000 δρχ.) φόρος που θα παρακρατηθεί

293,47 – 58,69 = 234,78 ευρώ (80.000 δρχ.) θα σας δοθεί καθαρό ως πριμ

β) Πριμ αγώνος 880,41 ευρώ (300.000 δρχ.)

880,41 x 20 % = 176,08 ευρώ (60.000 δρχ.) φόρος που θα παρακρατηθεί

880,41 – 176,08 = 704,328 ευρώ (240.000 δρχ.) θα σας δοθεί καθαρό ως πριμ

ΝΟΜΟΣ 2238/1994

Άρθρο 13

Αθλητές Εθνικών ομάδων

12. Τα χρηματικά ποσά που καταβάλλονται σε αθλητές Εθνικών ομάδων, ως επιβράβευση αυτών από το Δημόσιο, λόγω επίτευξης διεθνών στόχων ατομικώς ή ομαδικώς, φορολογούνται αυτοτελώς με συντελεστή φόρου είκοσι τοις εκατό (20 %). Ο φόρος που προκύπτει παρακρατείται από την πληρωμή. Για την απόδοση του φόρου αυτού εφαρμόζονται οι διατάξεις της παραγράφου 3 του άρθρου 60. Με την παρακράτηση αυτού του φόρου εξαντλείται η φορολογική υποχρέωση από το φόρο εισοδήματος των δικαιούχων για τα ποσά αυτά.

Άρθρο 83

Υποχρεώσεις εκείνων που ενεργούν παρακράτηση φόρου

2. Όσοι παρακρατούν φόρο, σύμφωνα με τις διατάξεις του παρόντος, έχουν υποχρέωση να χορηγούν σε αυτούς από τους οποίους έγινε η παρακράτηση, βεβαίωση, στην οποία αναγράφουν το φορολογούμενο εισόδημα και το φόρο που παρακρατήθηκε. Ίδια υποχρέωση υπάρχει και στις περιπτώσεις που δεν προκύπτει φόρος για παρακράτηση. Η βεβαίωση αυτή χορηγείται στους δικαιούχους μέχρι τις 15 Φεβρουαρίου του οικείου οικονομικού έτους.

5. Όσοι αρνούνται να χορηγήσουν τις βεβαιώσεις που ορίζονται από το άρθρο αυτό ή τις χορηγούν εκπρόθεσμα, καθώς και αυτοί που χορηγούν αναληθή βεβαίωση ή αναγράφουν συνολικές αποδοχές σε περισσότερες βεβαιώσεις, υπόκεινται σε πρόστιμο που ορίζεται στο άρθρο 87.

ΦΟΡΟΛΟΓΗΣΗ ΠΡΟΗΓΟΥΜΕΝΩΝ ΕΤΩΝ

ΥΠΟΛΟΓΙΣΜΟΣ ΦΟΡΟΥ ΕΤΟΥΣ 2012

ΑΦΟΡΑ ΤΗΝ ΔΗΛΩΣΗ ΠΟΥ ΕΓΙΝΕ ΤΟ 2013

ΦΟΡΟΛΟΓΙΚΗ ΚΛΙΜΑΚΑ

ΝΟΜΟΣ 4024 – ΤΕΥΧΟΣ Α’ – ΦΕΚ 226/27.10.2011

Εξυπακούεται ότι οι ΠΑΕ χορηγούν ΒΕΒΑΙΩΣΕΙΣ ΑΠΟΔΟΧΩΝ και αναφέρονται οι φόροι που έχουν παρακρατηθεί και οι οποίοι αφαιρούνται από τους φόρους που αναλογούν.

Εάν δεν παραληφθούν ΒΕΒΑΙΩΣΕΙΣ για τις οποιεσδήποτε αμοιβές, τότε δεν θα αφαιρεθεί κανένα ποσό φόρου.

Σημειώνεται ότι για τους νέους ηλικίας έως και τριάντα (30) ετών, το αφορολόγητο ποσό ορίζεται στις εννιά χιλιάδες (9.000 ευρώ).

ΠΑΡΑΔΕΙΓΜΑΤΑ

Πρώτο παράδειγμα

Ποδοσφαιριστής με μισθό: 570,75 €

Μείον ΙΚΑ ποδοσφαιριστή (13,95 %): 79,62 €

Καθαρό: 491,13 €

ΕΤΗΣΙΟ: 491,13 € x 14 = 6.875,82 €

ΦΟΡΟΣ: ΜΗΔΕΝ εφόσον είναι μέχρι 30 ετών

Δεύτερο παράδειγμα

Ποδοσφαιριστής με μισθό: 870,00 €

Μείον ΙΚΑ ποδοσφαιριστή (13,95 %): 121,37 €

Καθαρό: 748,63 €

ΕΤΗΣΙΟ: 748,63 € x 14 = 10.480,82 €

ΦΟΡΟΣ:

Για τις 9.000,00 € ΜΗΔΕΝ

Για το υπόλοιπο 1.480,82 € x 10 % φόρος = 148,09 €

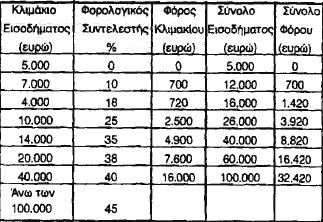

Τρίτο παράδειγμα

Ποδοσφαιριστής με μισθό: 570,75 €

Μείον ΙΚΑ ποδοσφαιριστή (13,95 %): 79,62 €

Καθαρό: 491,13 €

ΦΟΡΟΣ:

Για τις 100.000,00 € = 32.420,00 €

Για το υπόλοιπο 6.875,82 € x 45 % φόρος = 3.094,12 €

Σύνολο φόρου: 35.514,12 €

Για κάθε περαιτέρω διευκρίνηση ή πληροφορία μπορείτε να επικοινωνείτε με το λογιστήριο (τηλ. 210 82 10 693 και 210 82 39 179)

ΦΟΡΟΛΟΓΗΣΗ ΠΟΔΟΣΦΑΙΡΙΣΤΩΝ – ΓΙΑ ΤΑ ΕΙΣΟΔΗΜΑΤΑ ΤΟΥ 2011

ΚΕΦΑΛΑΙΟ ΠΕΜΠΤΟ

ΦΟΡΟΛΟΓΙΚΕΣ ΡΥΘΜΙΣΕΙΣ

Άρθρο 38

Υπολογισμός και καταβολή φόρου

Εισοδήματος Φυσικών Προσώπων

1. Οι διατάξεις του άρθρου 8 του Κώδικα Φορολογίας Εισοδήματος, που κυρώθηκε με το άρθρο πρώτο του ν. 2238/1994 (Α’ 151), καταργούνται.

2. Το άρθρο 9 του Κ.Φ.Ε. αντικαθίσταται ως εξής:

Άρθρο 9

Υπολογισμός και καταβολή του φόρου

1. Το δηλωθέν εισόδημα πραγματικό ή αυτό που προκύπτει με βάση τις αντικειμενικές δαπάνες και υπηρεσίες και δαπάνες απόκτησης περιουσιακών στοιχείων του φορολογουμένου υποβάλλεται σε φόρο με βάση την ακόλουθη κλίμακα:

Για τους νέους ηλικίας έως και τριάντα ετών, για τους συνταξιούχους άνω των εξήντα πέντε ετών και τα άτομα με ειδικές ανάγκες, όπως ορίζονται στην παράγραφο 3 του άρθρου αυτού, ή συνταξιούχους ανεξαρτήτως ηλικίας με παιδιά με ειδικές ανάγκες, το αφορολόγητο ποσό ορίζεται στις εννιά χιλιάδες (9.000) ευρώ, εφόσον το δηλωθέν εισόδημα, πραγματικό ή αυτό που προκύπτει με βάση τις αντικειμενικές δαπάνες και υπηρεσίες και δαπάνες απόκτησης περιουσιακών στοιχείων του φορολογουμένου, δεν υπερβαίνει τις εννιά χιλιάδες (9.000) ευρώ. Ειδικά για τα πρόσωπα του προηγούμενου εδαφίου, όταν το συνολικό τους εισόδημα είναι από εννιά χιλιάδες (9.000) ευρώ και άνω, το ποσό του φόρου που προκύπτει με βάση την ανωτέρω κλίμακα περιορίζεται ώστε το συνολικό καθαρό εισόδημα που προκύπτει μετά την αφαίρεση του φόρου να μην υπολείπεται του ποσού των εννιά χιλιάδων (9.000) ευρώ.

Το κατά περίπτωση αφορολόγητο ποσό ισχύει, εφόσον ο φορολογούμενος προσκομίσει αποδείξεις που έχουν εκδοθεί σύμφωνα με τις διατάξεις του Κώδικα Βιβλίων και Στοιχείων για δαπάνες αγοράς αγαθών και λήψης υπηρεσιών, τις οποίες πραγματοποιεί ο ίδιος, η σύζυγος του και τα τέκνα που τους βαρύνουν. Οι δημόσιοι υπάλληλοι που υπηρετούν στην αλλοδαπή και τα λοιπά πρόσωπα που αναφέρονται στην παράγραφο 3 του άρθρου 47 του Κ.Φ.Ε., όσοι διαμένουν σε οίκο ευγηρίας, σε ψυχιατρικά καταστήματα, φυλακισμένοι και οι κάτοικοι κρατών – μελών της Ευρωπαϊκής Ένωσης που αποκτούν εισόδημα στην Ελλάδα πλέον του ενενήντα τοις εκατό (90%) του συνολικού εισοδήματος τους, δικαιούνται το αφορολόγητο ποσό της κλίμακας χωρίς την προσκόμιση αποδείξεων. Στις πιο πάνω δαπάνες δεν περιλαμβάνονται αυτές που προβλέπονται στις διατάξεις του άρθρου 9, οι δαπάνες για την απόκτηση περιουσιακών στοιχείων που αναφέρονται στο άρθρο 17, οι δαπάνες που προβλέπονται στο άρθρο 23, οι δαπάνες ύδρευσης, αποχέτευσης, ηλεκτρισμού και τηλεπικοινωνιών γενικά, καθώς και οι δαπάνες εισιτηρίων κάθε είδους μεταφορικών μέσων.

Το ποσό των αποδείξεων δαπανών, που απαιτείται να προσκομισθούν, ορίζεται σε ποσοστό είκοσι πέντε τοις εκατό (25%) του ατομικού εισοδήματος του φορολογουμένου του δηλούμενου και φορολογούμενου σύμφωνα με τις γενικές διατάξεις και για ποσό εισοδήματος μέχρι εξήντα χιλιάδες (60.000) ευρώ. Αν το ποσό των προσκομιζόμενων αποδείξεων δαπανών του φορολογουμένου υπολείπεται του πιο πάνω ποσού, τότε επί της διαφοράς επιβάλλεται φόρος με συντελεστή δέκα τοις εκατό (10%). Οι δαπάνες που έχουν πραγματοποιηθεί υπολογίζονται αθροιστικά και για τους δύο συζύγους μόνον εφόσον έχουν περιληφθεί στην εμπρόθεσμη δήλωση και επιμερίζονται μεταξύ των συζύγων ανάλογα με το δηλούμενο και φορολογούμενο σύμφωνα με τις γενικές διατάξεις ατομικό εισόδημα της εμπρόθεσμης δήλωσής τους.

Παραδείγματα:

(για εισοδήματα από μισθούς και δόσεις από συμβόλαια που έχουν υπογραφεί από 01.01.2010 κα εφ’ εξής)

Πρώτο παράδειγμα:

Μισθοί [839,25 € x 14 = 11.749,50 € μείον κρατήσεις ΙΚΑ (13,95 %) = 1.639,08 €]

Καθαρά = 10.110,44 €

Δόσεις = 20.000,00 €

Σύνολο = 30.110,44 €

Φόρος με βάση την κλίμακα

Για τις 26.000,00 € φόρος = 3.920,00 €

Υπόλοιπο (30.110,44 € – 26.000,00 €) = 4.110,44 € x 35 % = 1.438,66 €

Σύνολο κύριου φόρου = 5.358,66 €

Δεύτερο παράδειγμα:

Μισθοί [839,25 € x 14 = 11.749,50 € μείον κρατήσεις ΙΚΑ (13,95 %) = 1.639,06 €]

Καθαρά = 10.110,44 €

Δόσεις = 40.000,00 €

Σύνολο = 50.110,44 €

Φόρος με βάση την κλίμακα

Για τις 40.000,00 € φόρος = 8.820,00 €

Υπόλοιπο (50.110,44 € – 40.000,00 €) = 10.110,44 € x 38 % = 3.841,97 €

Σύνολο κύριου φόρου = 12.661,97 €

Για τις 100.000,00 € φόρος = 32.420,00 €

Υπόλοιπο (110.110,44 € – 100.000,00 €) = 10.110,44 € x 45 % = 4.549,70 €

Σύνολο κύριου φόρου = 36.969,70 €

ΠΡΟΣΟΧΗ

Από τον κύριο φόρο, αφαιρείται ο φόρος που έχει παρακρατηθεί από τον Εργοδότη, μέσα στη χρήση από οποιαδήποτε αιτία (μισθοί – δόσεις συμβολαίων).

Ο κύριος φόρος προσαυξάνεται κατά 55 % σαν προκαταβολή για το επόμενο έτος και συγκρίνεται με τον φόρο που έχει παρακρατηθεί (περίπτωση 1).

ΥΠΟΛΟΓΙΣΜΟΣ ΦΟΡΟΥ ΕΤΟΥΣ 2010

ΦΟΡΟΛΟΓΗΣΗ ΠΟΔΟΣΦΑΙΡΙΣΤΩΝ – ΝΕΑ ΦΟΡΟΛΟΓΙΑ

Ενημερώνουμε τους συναδέλφους επαγγελματίες ποδοσφαιριστές ότι σύμφωνα με το νέο φορολογικό νόμο διαφοροποιήθηκε το καθεστώς φορολόγησης των αποδοχών τους από συμφωνίες μεταγραφής ή ανανέωσης συμβολαίου.

Με τις διατάξεις της παραγράφου 7 του άρθρου 5 του νόμου 3842/2010 καταργήθηκε η αυτοτελής φορολόγηση των χρηματικών ποσών που καταβάλλονται σε ποδοσφαιριστές, προπονητές και γενικά αθλητές για υπογραφή ή ανανέωση συμβολαίου με ΠΑΕ.

Όπως διευκρινίζεται μάλιστα, με την παράγραφο 4 του άρθρου 8 του νόμου 3842/2010, τα ποσά αυτά φορολογούνται με βάση την ετήσια κλίμακα φόρου εισοδήματος αφού κατανεμηθούν ισομερώς στα έτη που διαρκεί το συμβόλαιο.

Οι διατάξεις αυτές ισχύουν για τα συμβόλαια που υπογράφονται από 1η Ιανουαρίου 2010 και μετά, σύμφωνα με όσα ορίζονται από την υπ’ αριθμό 1054/10-05-2010 εγκύκλιο του Υπουργείου Οικονομικών.

Όποιο συμβόλαιο ποδοσφαιριστή έχει υπογραφεί μέχρι την τελευταία ημέρα του 2009, φορολογείται σύμφωνα με την αυτοτελή φορολόγηση (20 %) μέχρι και την τελευταία δόση που προβλέπεται να καταβληθεί έως τη λήξη του συμβολαίου, όποτε κι αν είναι αυτή.

Για περισσότερες πληροφορίες, όποιοι συνάδελφοι ποδοσφαιριστές επιθυμούν, μπορούν να επικοινωνούν με τα γραφεία του ΠΣΑΠ.

Τι προβλέπει ο νέος νόμος:

Το εισόδημα, που απομένει μετά την αφαίρεση των δαπανών από το συνολικό εισόδημα του φορολογούμενου, υποβάλλεται σε φόρο με βάση την ακόλουθη κλίμακα:

Παραδείγματα:

(για εισοδήματα από μισθούς και δόσεις από συμβόλαια που έχουν υπογραφεί από 01-01-2010 κα εφ’ εξής)

Πρώτο παράδειγμα:

Μισθοί [826 € x 14 = 11.564,00 € μείον κρατήσεις ΙΚΑ (13,45 %) = 1.555,36 €]

Καθαρά = 10.008,64 €

Δόσεις = 20.000,00 €

Σύνολο = 30.008,64 €

Φόρος με βάση την κλίμακα

Για τις 26.000,00 € φόρος = 3.200,00 €

Υπόλοιπο 4.008,64 € x 32 % = 1.282,77 €

Σύνολο φόρου = 4.482,77 €

Αν ίσχυε η αυτοτελής φορολόγηση (20 %) θα πληρώνατε για τις δόσεις (20.000 € x 20 %) = 4.000,00 €

Με το νέο καθεστώς θα πληρώσετε επιπλέον 482,77 €

Δεύτερο παράδειγμα:

Μισθοί [826 € x 14 = 11.564,00 € μείον κρατήσεις ΙΚΑ (13,45 %) = 1.555,36 €]

Καθαρά = 10.008,64 €

Δόσεις = 40.000,00 €

Σύνολο = 50.008,64 €

Φόρος με βάση την κλίμακα

Για τις 40.000,00 € φόρος = 8.000,00 €

Υπόλοιπο 10.008,64 € x 38 % = 3.803,29 €

Σύνολο φόρου = 11.803,29 €

Αν ίσχυε η αυτοτελής φορολόγηση (20 %) θα πληρώνατε για τις δόσεις (40.000 € x 20 %) = 8.000,00 €

Με το νέο καθεστώς θα πληρώσετε επιπλέον 3.803,29 €

Για τις 100.000,00 € φόρος = 31.600,00 €

Υπόλοιπο 10.008,64 € x 45 % = 4.503,89 €

Σύνολο φόρου = 36.103,89 €

Αν ίσχυε η αυτοτελής φορολόγηση (20 %) θα πληρώνατε για τις δόσεις (100.000 € x 20 %) = 20.000,00 €

Με το νέο καθεστώς θα πληρώσετε επιπλέον 16.103,89 €

Για τις 100.000,00 € φόρος = 31.600,00 €

Υπόλοιπο 110.008,64 € x 45 % = 49.503,89 €

Σύνολο φόρου = 81.103,89 €

Αν ίσχυε η αυτοτελής φορολόγηση (20 %) θα πληρώνατε για τις δόσεις (200.000 € x 20 %) = 40.000,00 €

Με το νέο καθεστώς θα πληρώσετε επιπλέον 41.103,89 €

Σημείωση: Σε όλες τις περιπτώσεις οι αμοιβές που προέρχονται ΜΟΝΟ από μισθούς, είναι ΑΦΟΡΟΛΟΓΗΤΕΣ. Εφ’ όσον προστίθεται σε αυτές οποιοδήποτε ποσόν, τότε οι αμοιβές από μισθούς έχουν φόρο ανάλογα με το ποσόν.

Επισκόπηση απορρήτου

Το σωματείο με την επωνυμία «ΠΑΝΕΛΛΗΝΙΟΣ ΣΥΝΔΕΣΜΟΣ ΑΜΕΙΒΟΜΕΝΩΝ ΠΟΔΟΣΦΑΙΡΙΣΤΩΝ», που εδρεύει στην Αθήνα, οδός Πατησίων αρ. 128 (εφεξής ο «Σύνδεσμος») με το παρόν έγγραφό του, δηλώνει ότι αποτελεί πρώτιστη μέριμνά του η αποτελεσματική προστασία και η ασφάλεια των δεδομένων προσωπικού χαρακτήρα των πελατών και εν γένει συνεργατών του. Στο πλαίσιο αυτό, ο Σύνδεσμος, δεσμεύεται να τηρεί και να επεξεργάζεται τα δεδομένα προσωπικού χαρακτήρα τηρουμένων των διατάξεων και προβλέψεων της εκάστοτε ισχύουσας εθνικής και ενωσιακής νομοθεσίας.

Εδώ μπορείτε να δείτε αναλυτικά την πολιτική απορρήτου της ιστοσελίδας μας.

Απαραίτητα Cookies

Αυτά τα cookies είναι απαραίτητα για τη λειτουργία των υπηρεσιών μας. Χωρίς αυτά τα cookies, τμήματα της ιστοσελίδας μας ενδέχεται να μην λειτουργούν. Αυτά τα cookies δεν εντοπίζουν πού βρίσκεστε στο διαδίκτυο, δεν θυμούνται τις προτιμήσεις πέρα από την τρέχουσα επίσκεψή σας και δεν συλλέγουν πληροφορίες για εσάς που θα μπορούσαν να χρησιμοποιηθούν για σκοπούς μάρκετινγκ. Αυτά τα cookies είναι συνήθως cookies συνόδου τα οποία λήγουν όταν κλείνετε την περίοδο περιήγησής σας. Δεν έχετε την επιλογή να απενεργοποιήσετε αυτά τα cookies.

Εδώ μπορείτε να δείτε αναλυτικά την πολιτική χρήσης cookies της ιστοσελίδας μας.

Αν απενεργοποιήσετε αυτά τα cookies δεν θα μπορέσουμε να αποθηκεύσουμε τις προτιμήσεις σας. Αυτό σημαίνει ότι τις επόμενες φορές που θα που επισκέπτεστε αυτόν τον ιστότοπο θα χρειαστεί να ενεργοποιήσετε ή να απενεργοποιήσετε ξανά τα cookies.

Cookies επιδόσεων και ανάλυσης

Τα cookies αναλυτικής απόδοσης χρησιμοποιούνται για την παρακολούθηση της απόδοσης των υπηρεσιών μας, για παράδειγμα, τον προσδιορισμό του αριθμού των προβολών σελίδας και του αριθμού των μοναδικών χρηστών που διαθέτει ο ιστότοπός μας. Χρησιμοποιούμε υπηρεσίες Web Analytics που έχουν σχεδιαστεί και λειτουργεί η Google (Google Analytics). Οι πληροφορίες που παρέχονται από αυτά τα cookies μας επιτρέπουν να αναλύουμε τα πρότυπα συμπεριφοράς των χρηστών μας και χρησιμοποιούμε αυτές τις πληροφορίες για να βελτιώσουμε την εμπειρία των χρηστών ή να εντοπίσουμε περιοχές του ιστότοπου που ενδέχεται να απαιτούν συντήρηση. Οι πληροφορίες είναι ανώνυμες (δηλ. Δεν μπορούν να χρησιμοποιηθούν για την αναγνώρισή σας και δεν περιέχουν προσωπικά στοιχεία όπως το όνομα και τη διεύθυνση ηλεκτρονικού ταχυδρομείου σας), χρησιμοποιούνται μόνο για στατιστικούς σκοπούς.

Εδώ μπορείτε να δείτε αναλυτικά την πολιτική χρήσης cookies της ιστοσελίδας μας.

Παρακαλούμε ενεργοποιήστε πρώτα τα απαραίτητα cookies έτσι ώστε να μπορέσουμε να αποθηκεύσουμε τις προτιμήσεις σας!